2025��10�£��Ї��Ƅ�����ȫ�����������������Ƴ����ƄӐ�ُ�����������̳ǡ�����B��ԓ�̳Ƕ�λ�ژ���һվʽ��������Ȧ�������Ї��Ƅӳ��|���Ñ�Ҏģ���ں����T�wϵ��ͨ�^�������B���������Ʒ�c���棬����yһ��ڡ��yһ���T�wϵ�ͽyһ�e�ֻ����wϵ���̘I�\�Iƽ�_�������O���ġ�AI��������ͨ�÷e�ֽ��|�����ڴ�ͨͨ�ŘI�ա����T���桢������M�ȶ�Ԫ�������γɳ��m�\�I�̓rֵ�D���C�ơ�

�ı����Ͽ����@��һ���\�I���_�ġ��̳ǡ������u�ĮaƷƷ��S�������đ���ҕ�ǿ������������Ї��ƄӴ����Ñ����I���ڶ����L�w݆����һ���Lԇ������ֻ���u؛�����nj����������ƽ�_������ԇ�Dͨ�^���e�֙C��+���B����+�Ñ��\�I�������µărֵ���g���@һ������ζ�����\�I�̵��Ñ�rֵ���I�ĘI�����D�����B�ӣ����_�������\�I���·�ʽ��

�rֵ���I�·�ʽ����ĕr���������Ĵ����������Pϵ����

�mȻ���Ñ�rֵ���I���ѱ��\�I���ἰ���꣬���M��2025�꣬�@һ�h�}�������Ƶ��ˑ��Ժ���λ�á���ǰ���ܡ�Ҏģ�t��Ҋ픡�Ӱ푣��\�I���ձ錢���I���ďġ������U�����D�������I����ͨ�^�ײ��������ںϰlչ�����摪�ü��d�ȷ�ʽ�������Ñ�rֵ��Ȼ��������Ñ�rֵ�����h�����ڰl���µ�׃�������������H�����ИI�Ȳ��������������ⲿ���B�c���^څ�ݵĹ�ͬ���á�

һ���棬�ĸ����h�������\�I�̵��Ñ�rֵ���I����߅���������Wƽ�_���ܡ�֧��ƽ�_�����ƽ�_������ƽ�_��ͨ�^���T�wϵ���e�ּ���͙����\�����ƿ��Ñ����ھ��О�����M��ڣ����������Ե����B�\�I�wϵ���c֮�����ģ��\�I���mȻ�����Ñ����B����ڣ�������ȱ�����m�\�I�Ñ�rֵ�ęC�ƣ����Pϵ�\�I�̓rֵ��չ������u�������y��֧�ΏĻ��A�B����������B��չ�đ����D������

��һ���棬�ĺ��^څ�ݿ��������������M�����P���߳��mጷŽY����������̖���������M���L�ɡ��aƷ�ӡ��D�����ӡ��͡��w��ӡ������MԽ��Խ�ʬF�������滯�����T��������������څ�ݡ��@�Nڅ�������Ƅ���I�̘Iģʽ�ġ��u�aƷ�������I�Ñ��Pϵ�����γə����\�I�ƽ�_ģʽ���Ј�������g��

���@�ӵ��p�ر����£��\�I����Ҫ�����Ñ�rֵ���I߉���M��C�������cģʽ���²��ص����A�Ρ�

���B�̳ǵij��췶ʽ�������\�I���ѽ���ͨ·��

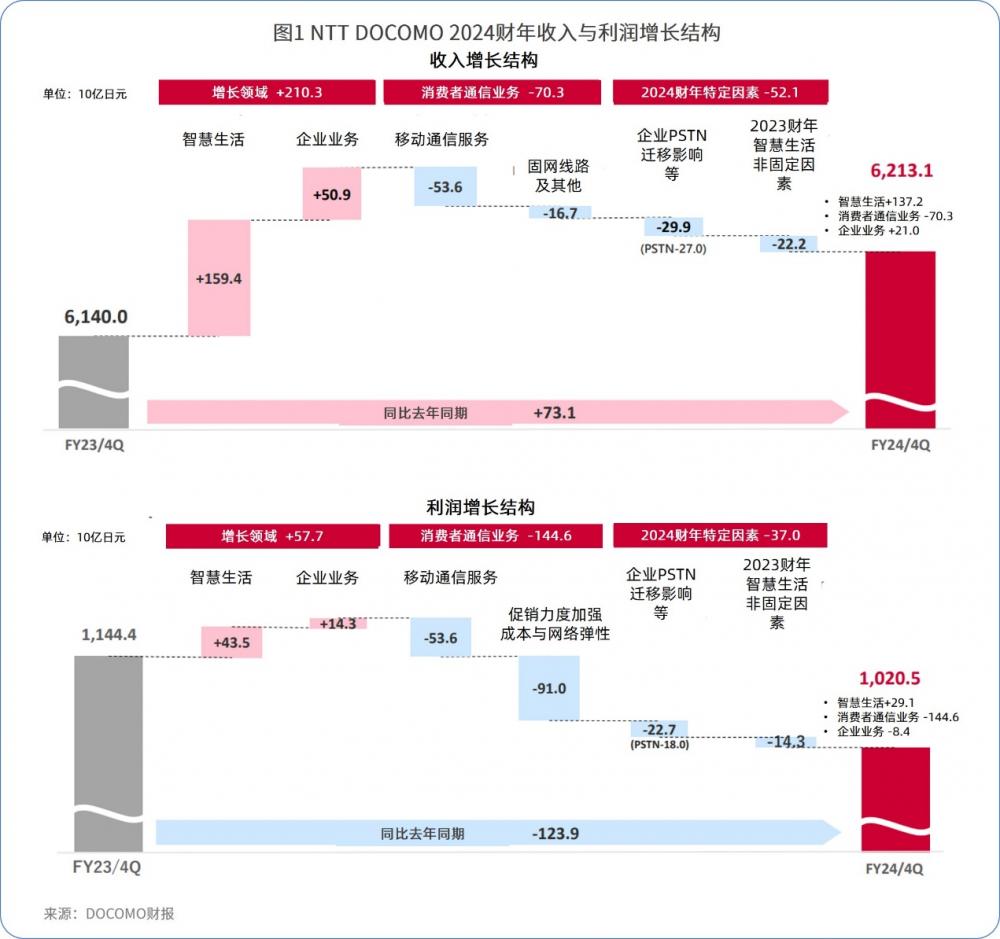

���ƄӐ�ُ�������������B�̳�ģʽ���ǹ������ИI�������\�I��ͨ�^��ͨ��+���ַ���ƽ�_+���B���������F��׃�F�c�rֵ���I����ѭ�h��������ߴ����Եİ��������ձ��\�I��NTT DOCOMO������ 2011�꣬DOCOMO ��������Ƅ�ͨ���\�I����C��������չ�˾�D�ͣ����� Smart Life���ǻ�������ԣ���������dmarket����ĵĔ��ַ����̳ǣ�ͨ�^�ۺ�Ӱ��ʘ����������ƴ惦����x����̃��ݡ�������յȃ��ݣ��γɽyһ��ڣ���ͨ�^���T�e�֣�d POINT��+֧���wϵ��d PAYMENT�����������]�h��

�@һģʽ���vʮ�����\�I���C���߂����_���̘I��Ч��

�ɞ鼯�F�������L������������������ؔ��������DOCOMO��Smart Life�����2014ؔ��IJ���5000�|��Ԫ���L��2024ؔ��ļs1.25�f�|��Ԫ������ռ�ȏ�10%������20%���H��2024ؔ�꣬Smart Life���F����ͬ�����L1594�|��Ԫ������ͬ�����L435�|��Ԫ�������F���w���յ�ؕ�I��λ�ӵ�һ��

���������Ñ�Ҏģ�c��ԣ�����2024��3�£�d POINT���TҎģ��ͻ��1�|�����^DOCOMO������ͨ���Ñ�Ҏģ���@��ζ����d POINT���ղ��H���wDOCOMO��ͨ���Ñ���߀���ձ��������ۡ���̡��������M�������ӡ����\�IЧ������������Smart Life�I�յ��Ñ����I���ļ~����d POINTͨ�^�e�ּ���C����Ч�س��d�˼��F�ȷ��յĽ��������ܣ��@���������Ñ���DOCOMO���B�Ȳ���ʹ����ȡ�

����������������ƽ�_��׃�F·��������d CARD���������M����d PAYMENT��֧�������Լ��J���c�O�䱣�U�Ƚ���������գ�DOCOMO�ѽ��܉���Smart Life ���B���γɽ����]�h�����w�����ǣ�����������Ƕ�����M�·��ͨ�^���e�ַ���+֧������+�������족�����Ñ��ڼ��F�ȵ����Mѭ�h�����ƄӸ����I�Տ�ُ�c����ʹ�á��Ĕ����Ͽ����������P�I���ѽ��B�m����ɞ�Smart Life�������L�ĺ������棬��2025ؔ���һ���ȣ���������ռSmart Life����������_40%������������ռSmart Life �������Ǹ��_106%�����I�����L������Ч�����m������

����NTT DOCOMO��߀�ж���\�I�������B�����ϵ��\�I�����C��������ԡ����n��SKT����T Membership����������������ˣ�������ʘ������еȸ��l���M�{��e���wϵ�������\�I�������ġ����M�B���������¼���Singtelͨ�^Dashƽ�_����֧���c���M���B�����e���c���M����ͨ���γɳ��m������ڣ�����e&���F�t�\�ISmilesƽ�_��ͨ�^��̡�����ȯ�������I���̘I���C�ƣ�ʹ��ɞ���Ҫ�ķ�ͨ�������Դƽ�_���mȻ�����\�I�̵����������ͬ�������ԃȺ��߶�һ�£�һ��ͨ�^�e���c���T�wϵ�����Ñ��Pϵ�Y�a����һ���ԘI�������D���Ñ��������ڃrֵ���I������ͨ�^���B�����Uչ�B�ӵ�߅�磬�[Ó��ֻ�uͨ�š������L���ƣ�����ͨ�^ƽ�_���������F�̘I��׃�F���Ñ��\�I�ص����������܉�����@Щ�����������B�̳�+�����\�I�ѳɞ�ȫ���\�I�������Ñ�rֵ�c���F���L�����������Ҫ����

���B�̳�ģʽ�ı��������`���Ї��Ƅӵ�̽���c�ИI��ʾ

�ں����\�I������ͨ���B�̳��\�I·���Į��£��Ї��Ј�Ҳ��ӭ������Լ���̽���A�Ρ��Ї��Ƅ��Ƴ��ġ��ƄӐ�ُ�����������̳ǣ��o����������ߴ����ԵČ��`֮һ���^ȥ���꣬�Ї��Ƅ��mȻ�ѽ�ͨ�^�e���̳Ǻ͙��������γ��˳����ĕ��T�\�I���������@Щƽ�_�Ԍ��ڸ������\�I���ߣ��rֵ�����w�F�������Ñ��M����c�p���x�W�L�U�����������γ����L���档�˴Ρ����������̳ǡ����Ƴ�������һ�Ώ��\�I���������̘Iƽ�_�đ���������

���҂��������@�N�������������x�����w�F�������棺߅�类���Ӵ��_���YԴ��ϵ�y�ۺϡ��\�IĿ�ˏ������������L�����ȣ�������ͻ�Ƃ��y��ͨ���ИI߅�硱�����ӳн�AI���á�������ա�������M�ȶ�Ԫ��������׃�^ȥ������ֻ���ײ��١��Ķ�λ���_ʼ�Г��rֵ���칦�ܣ���Σ������پ����ڃȲ��YԴ���ϣ�����ͨ�^���B�����C�ƷŴo�������γ�ƽ�_���ۺ������@��ζ���Ї��Ƅ��������R�،�����ġ��YԴ��������I���D�����B�M������I���������������w�F���Ñ��\�I߉�яġ����������桱�D���M�������������O���������H�����Ñ�ճ�ԣ���ԇ�Dͨ�^ƽ�_�����ⲿ�����c���ף��߂䌦����չ������

���ИI�Ƕȿ����@һģʽ���َ�����c��ʾ��һ���Ñ�rֵ���I�ĸ����C�������������B�̳Dz��H���N������������һ�N�Ñ��Pϵ���m��ֵ���\�I�C�ƣ�����ƽ�_���\�I����Ҫ�������������ɞ��\�I�̲����������Ҫ����δ���������H���W�j�ͮaƷ��߀Ҫ�����B���������c�\�IЧ�ʣ������Ñ��Y�a���̘I�������J�C�����@���Q���ڶ����L�����ĸ߶ȣ�δ���\�I�̵����L��Խ��Խ�����c���B��鹲���ĺ������룬���dž�һͨ�ŘI�ա�

��Ȼ���҂�Ҳ������������ǰ�@һģʽ��̎��̽�����ڡ�һ���棬���ڵ�ƽ�_���B�����\�I�����ИI�պͲ������������̼Ҟ��������B����c�����ܶ������������g����һ���棬���ڃ��\�I�̵��Ñ�����̓rֵؕ�I����ه�����a�N�c�I�N����ӣ���Ҫ�^�L�r�g̽�����������ɮaƷ�w��c���������ӵ������L�C�ơ�ͬ�r�����̘Iģʽ����ȁ�������ǰƽ�_������Y�����Ԍ����ւ��c�Ȳ��I�����Ӟ��������x�����γɡ��rֵ���������B���A���Ľ��I�wϵ����һ��·Ҫ�ߡ�

�����f�����ƄӐ�ُ��������һ���L�����x�Č����_�����Ї��\�I��ƽ�_�����I�Ŀ��ܣ�Ҳ��ʾ��δ���ИI�������·������B�Ӽt����u���ˣ��\�I�̱�ƴ�Č������ǾW�j���w���ײ̓r�����ܷ�һ�����m����rֵ�����B�wϵ���Ї��Ƅ������~�����@һ�������ИI�ṩ�˿��F�Ęӱ����������ijɹ���߀���ڕr�g�c�\�I�б��C����