C114Ӎ 9��23����Ϣ��ˮ�ף����f�M���ߣ�ǧ�f�S̎�У��|�f�����֣�ʼ��2023���AI-��ģ�K���츻�\�ӡ�����2025��CIOE���g�_(d��)�����A���Ե�픷塣

��Ħ������11̖/12̖չ�^���D�M�����H��(chu��ng)������ʢ����Ѹ�Ƽ����A���Ƽ���һ����ģ�K�S�̡��@Щ��I(y��)�Ђ���ͬ�����c���Ǿ����j���ĹɃr�ͼ�����Û��ؔ�����o�ܶ��ĘI(y��)�ߎ������d�^���@ϲ������չ���F(xi��n)�����P�߸��ܸ����߀��ƣ�v�ͽ��]�������������Y���Ј��ϵ�����һ���Q����CPO����ɡ�

չ�����g��ᘌ�CPOԒ�}���P���c��λ����Hyperscale������\�I�������Q�C����ģ�K���������Č����M(j��n)�����뽻�������Եó���һ���Y(ji��)Փ��CPO��(d��ng)ǰ�^�����Ǵ_���Ե�δ����CPO�^ȥ�ǡ��F(xi��n)���ǡ������Կ����ǡ���؛������CPO��������ǽ�Q�Пo�����箔(d��ng)ǰ�ɲ�ι�ģ�K�o����(y��ng)���Ć��}���@��CPO����������(y��ng)�õ��P(gu��n)�I��������һ�ɂ���(y��u)�ݱȄe�˺á����@��C114ӡ������̵��^�c��

�f�|��ֵ����CPO������m(x��)���j

2023�꣬�Y���Ј���Ȼ���F(xi��n)��CPO�����Ҳ�Ǐ��@һ���_ʼ���^��������ģ�K�S����ֵ�j���������������H��(chu��ng)������ʢ������ͨ�Ş�����ġ������족�M����ֵһ��ͻ���f�|��

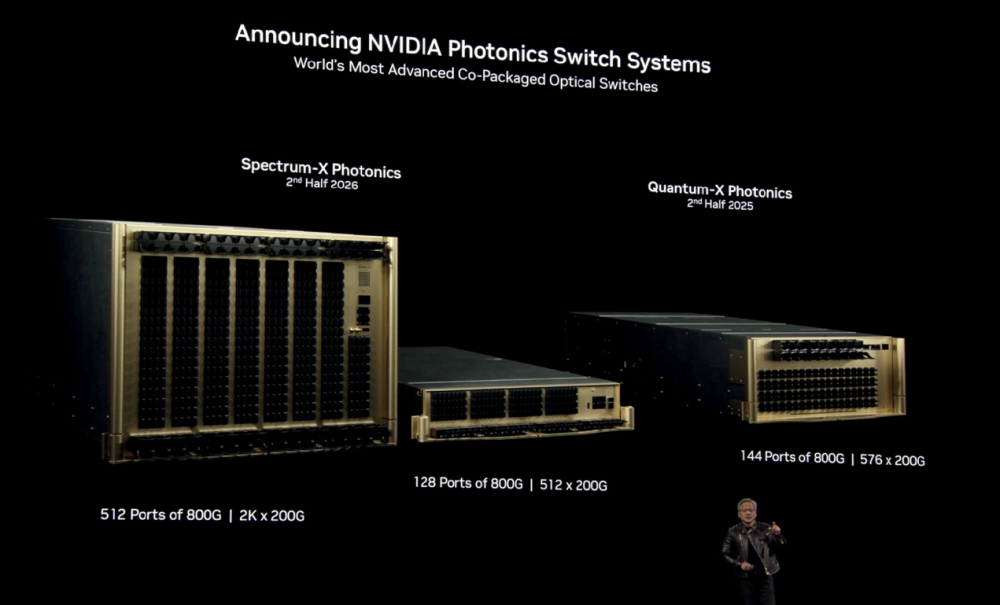

������3�µ�GTC 2025����ϣ�Ӣ���_(d��)�l(f��)��CPO���Q�C���a(ch��n)�I(y��)��ò�ƿ�����CPO�_���Ե�δ������AI�r�����u�P�ˡ��Ď��^�£�����ӑՓ��CPO�ƺ�������Ҏ(gu��)ģ��(y��ng)�õ���⡣

��(d��ng)Ȼ���Y���Ј������һֱ��һ�֣�Ŀǰ�ɲ�ι�ģ�K����AI�r����������CPO�@һ���b�ΑB(t��i)��̎��СҎ(gu��)ģԇ�c��C�A�Ρ�����S��Ӣ���_(d��)��GTC 2025����ϵġ���ʽ�������o�Ј�����һ�ѻ𣬶���Ј��о��C��(g��u)Ҳ�ձ��J(r��n)�飬CPO�đ�(y��ng)��ӭ���D(zhu��n)���c��

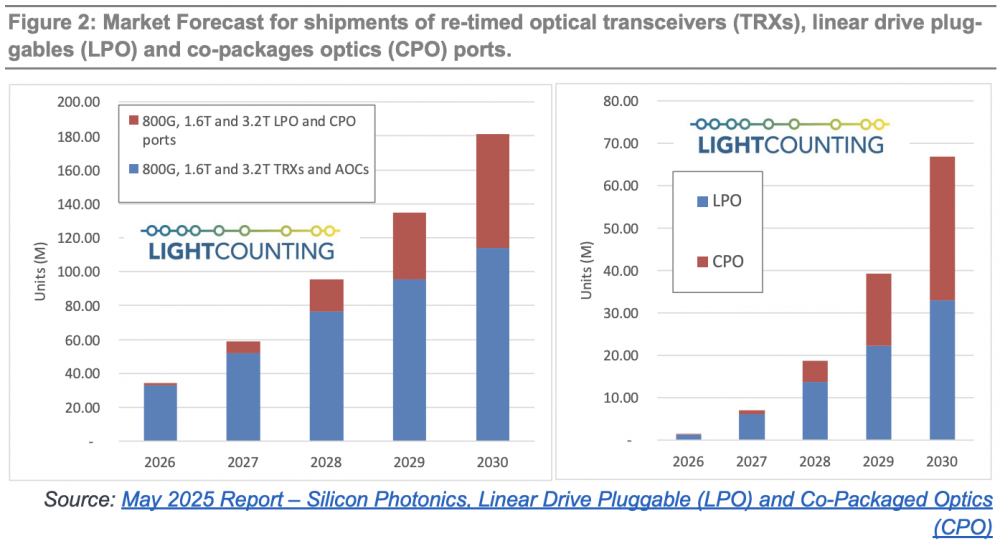

LightCounting�J(r��n)�飬Ӣ���_(d��)�Ƴ�CPO���Q�C����CPO���L���̵ĵ�һ��������CPO���B(t��i)ע�돊�Ą���CPO���аl(f��)���S�����_(d��)���vʷ����c���A(y��)Ӌ2027�ꌢ���F(xi��n)Ҏ(gu��)ģ����ԓ�C��(g��u)߀��ʾ��CPO������Scale-Up���C��ϵ�y(t��ng)��Ψһ��Q������

YOLE��ʾ��CPO�Ј��rֵ��2024���4600�f��Ԫ���A(y��)Ӌ��2030�ꌢ�_(d��)��81�|��Ԫ����(f��)�������L�ʸ��_(d��)137%���@һ���L��Ҫ�ɏĿɲ�ι�ģ�K��CPO���Լ����~�|����ͨ�����D(zhu��n)׃���(q��)�ӣ�ּ�ڑ�(y��ng)�����ʡ��ܶȡ��ɔUչ�ԡ������͂�ݔ���x�ȷ��������(zh��n)��

���H��(sh��)��(j��)��˾��IDC���A(y��)�y��2025��-2026�ꌢ��CPOԇ�c������P(gu��n)�I���ڣ�����Ҏ(gu��)ģ��(sh��)��(j��)���Č�������C��rֵ��CPO���g(sh��)���H�ܝM��AI�r��ָ��(sh��)�����L�Ď�������߀�����I(l��ng)��(sh��)��(j��)������ȫ��W(w��ng)�j(lu��)���M(j��n)���ɞ�֧��AI�ռ��͔�(sh��)�ֻ��D(zhu��n)���ĺ��Ļ�ʯ��

CPO�����ˆ���˷�����Ҳ���˲���

���ϣ���ͨ����2021��Ͱl(f��)��CPO���ý�Q�����������ѽ�(j��ng)���M(j��n)����ͨ��200G�ĵ��������������Ĵ��Ć�ͨ��400G�����A(y��)�С���ͨ߀��ʾ���ڶ�����ͨ��100G�a(ch��n)Ʒ�����B(t��i)ϵ�y(t��ng)�ѽ�(j��ng)���죬OSAT��ˇ��ɢ���O(sh��)Ӌ���������̡����w���������w���ʶ���ͻ�ơ�

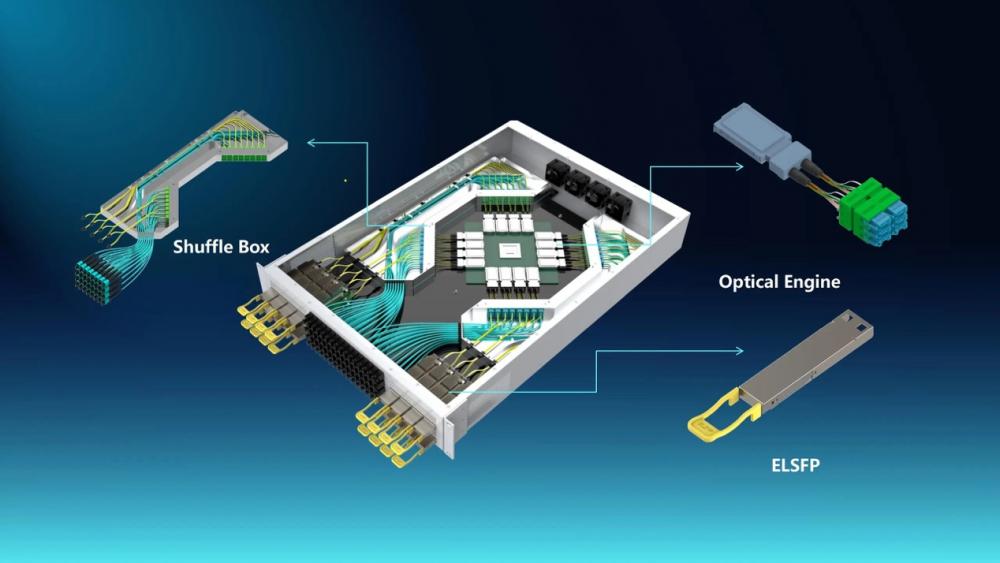

CIOE���g��C114�����˲��֏S��չʾCPO�����P(gu��n)��Q��������Ѹ�Ƽ��Ƴ���һ��CPO�����b�⻥�B���g(sh��)�������������� ELSFPģ�K��CPO�����漰Fiber Shuffle���w�����ܘ�(g��u)���A����Դ�Ƴ��ڶ��������h(hu��n)�{(di��o)������1.6T/3.2T CPO�����棬�Լ�CPO��(y��ng)�õ�DWDM ESLFP���ù�Դģ�K��

�����^���Ƴ�51.2T CPO���Q�C�ďS�̣����A����CIOE���g��ɘI(y��)���״�CPOֱ�B800G��ģ�K���r��(li��n)��ʾ���J���W(w��ng)�j(lu��)չ��51.2T CPO���Q�C���ڽӽ����H��(y��ng)�õĈ����з�(w��n)���\�С���Ӎ���g(sh��)��CPO���Q�C�������c���QоƬ�����O(sh��)Ӌ��֧�ֶ��S�̹���(y��ng)��

����չ��CPO FlexConnect™���w����QO����(n��i)�̾��x�����b��W(xu��)�еď����p�ĺ�MPI����(zh��n)������CPO�ܘ�(g��u)��ȫ����أ��M�㔵(sh��)��(j��)���Č����ġ����ܶȻ��B��Ҫ��̫����չʾ���m����CPO��(y��ng)���O(sh��)Ӌ�����Թ⾀�塢ģ�K������

��ֹ�з�����Ҳ�нK���Ñ��_ʼ����CPO������5�£��vӍ��ʾ�ѽ�(j��ng)��������CPO���Q�C�ڬF(xi��n)�W(w��ng)��Ҏ(gu��)ģ������ͨ�^���挍�\�I�h(hu��n)���в���CPO���Q�C�����H���Էe�۵�һ�ֵĽ��O(sh��)�\�S��(j��ng)߀��ϵ�y(t��ng)�Եزɼ���������S�ȵ��\�I��(sh��)��(j��)����Ҏ(gu��)ģ��(y��ng)���·��

ֵ��һ����ǣ�Lumentum������һ���ȵ�ؔ���н�B�������m(x��)��؛���ڹ����b��W(xu��)��CPO����Q�����ij��߹������������A(y��)Ӌ2026���՚v���°��ꌢ���F(xi��n)������ȵ����L�������f��CPO�ڬF(xi��n)�W(w��ng)�đ�(y��ng)���Լ��о��C��(g��u)���Ј��A(y��)�ڶ����E��ѭ��

���ġ��r�ӡ��ܶȣ��_����δ����������

�Юa(ch��n)�I(y��)���з��������в���CPO�Ĵ_����δ����ij����

Ŀǰ�I(y��)���ձ���^�c�J(r��n)�飬CPO�ă�(y��u)�����ڵ��ġ��͕r�ӡ����ܶȵȡ������c��λ���ҵĜ�ͨ�У�C114�l(f��)�F(xi��n)���@Щ���^�ļ��g(sh��)��(y��u)�c��Ŀǰ��ֻ�ǡ���(y��u)�c����CPO�������ṩ��Only�������ԣ��������R���ɱ����ɾS�o�Ե��y�}���@Ҳ�͛Q������߀�ǂ�����؛����

������CPO���Q�ĺ��ĸ�����(y��u)�ݡ�����ij�^����Ӌ��S�̌��ҿ������@�ǵ��͵�һ�~��Ŀ����AI���A(ch��)�O(sh��)ʩ�����w���ķֲ���������GPU����(w��)���������������Ԫռ��(j��)�˳��^80%���ܺģ����Q�c�W(w��ng)�j(lu��)���wռ��Ҳ������10%���ң���ģ�K��ռ�Ⱦ����ˣ����μ����ͽ��Q/�W(w��ng)�j(lu��)�@�K�Ĺ��ģ��rֵ�����ж���@��Ҫ��̖�ġ���

ij�^����ģ�K���Ҹ��VC114����1.6T�a(ch��n)Ʒ������Ŀǰ��ģ�K�ęCе�����ܶȴ����15 pJ/bit���������LPO����������ܽ���һ�룬��7-8 pJ/bi��CPO�����뷽������ܵ�5 pJ/bit����CPO��LPO�ă�(y��u)�ݾ��@ô��LPO�ڼ��g(sh��)�ͮa(ch��n)�I(y��)朳�����Լ��ɱ����棬�������Ѻá���

�r��Ҳ��CPO���Q���u�c֮һ������һλ�^����Ӌ��S�̌��Ҹ��VC114��AI�đ�(y��ng)�È�����ſ��Է֞�scale up��scale out���scale out���ڕr�Ӳ������У�Ҫ�����̣�������Ҫ���o�B(t��i)�r�ӵ�Ҏ(gu��)���ȡ�scale up���ڕr��Ҫ��O����̣�����(y��ng)ԓ��ϵ�y(t��ng)˼�S�����k�����Ͷ˵��˕r�ӡ�

ij�^��ϵ�y(t��ng)�O(sh��)��S�̌���ָ������AI��Ⱥ�������scale up�ΑB(t��i)���ڶ˵��˕r��Ҫ��ܸߣ��@���r���ɽ��Q�r�ӡ���ݔ���|(zh��)�r�Ӻ�ģ�K�r�������֘�(g��u)�ɡ�����⽻������늽��棬���H�܌�����(sh��)��6���p�ٵ�4�����r��߀�ܽ���30%���ӽ���r�ӣ����M(j��n)һ�������о���w���r�ӿ��ٽ�30%������ģ�K��DPO��xPO�����M(j��n)��ʡȥDSP�r�Ӹ����܌��F(xi��n)10���½����Ķ˵��˕r�ӽǶȣ�CPO��LPO�䌍�����o�ġ�

�ߎ���ͬ����CPO���u�c��CPO����W(xu��)�M��ֱ�Ӽ��ɵ����QоƬ���b��(n��i)�������ܶ�����3�����ϣ��@�ǂ�����ȥ�����T�������u�c�������c���҂��Ľ����^���У��҂��l(f��)�F(xi��n)���ܶȡ��ߎ�������ǡ�Ӳ�ŵă��桱�����ɿ��ԡ��͡��ɾS�o�ԡ��Ǹ��l�~�R��

ij�^����Ӌ��S�̌��ұ�ʾ������Ҫ����(w��n)����ؓ(f��)؟(z��)�������128���˿ڣ��ɲ�ι�ģ�K����һ���������C���f������1/128���߸��͵Ĺ��ϣ���������Ⱥ���Կ�����ǧ��֮һ�����f��֮һ�������CPO���ܾ���1/8����һ�����w�Ĺ��ϣ��dz���(w��n)���ԡ���CPO�ķ�(w��n)����Ŀǰȱ���Ŀ��(sh��)��(j��)�������ǻҶȻ���С������(sh��)��(j��)Ҳ�У���(w��n)������0̖�΄�(w��)���oՓ�dzɱ�߀�ǹ��ģ����ǽ����ڷ�(w��n)������ok�Ļ��A(ch��)�ϣ������д������Ͼ��Ŀ����ԡ���

�ɾS�o��ͬ����Ҫ����ͬ�ڿɰβ��ģ�K���F(xi��n)���ϕr����ͨ�^������Q����CPO�����У���������ɶȣ�����ͨ�����Ͽ�����Ҫ���Q�������Qģ�K���o�����θ��Qģ�K�֏�(f��)����λ���֏�(f��)����Ҫ�ɱ��ĕr�g������AI���A(ch��)�O(sh��)ʩ���f��ÿһ�붼��ֵ�X���ɾS�o�����ǿɲ��/LPO�ă�(y��u)�ݣ��\�S�����ѽ�(j��ng)�dz����졣Ŀǰ��LPO�ѽ�(j��ng)�ڇ���(n��i)ij�^���ƹ�˾�õ�һ��Ҏ(gu��)ģ���𣬷�(w��n)���ԺͿɾS�o�ԫ@������C��

����ij�^���Ʒ���(w��)���ҵ��Д࣬��ֻ�пɲ�Οo�ܞ���֮�r��CPO��������ʹ�ã����F(xi��n)��߀�h(yu��n)δ���@���r��

�������CPO��CPO

���y�l(f��)�F(xi��n)���oՓ�ǵ��ġ��͕r�ӡ�߀�Ƿ�(w��n)���ԺͿɾS�o�ԣ�CPO߀�h(yu��n)�]�п����_���Ե�δ����

�䌍������CPO���ԣ����������(zh��n)�������B(t��i)��ij�^���ƹ�˾���Ҹ��VC114��CPO�a(ch��n)Ʒ�ĸ��ɶ���һ���̶�����ζ�������������CPO���_�Ž������L��Ŀ��(bi��o)������CPO��ô������죬�Ă��֡��ٻ��R�š����ИI(y��)Ҫ���Ƿdz��_�ŵĽY(ji��)��(g��u)����

�Ј��о��C��(g��u)Cignal AI��ϯ������ Dr. Scott T. WilkinsonҲָ����CPO��Ҏ(gu��)ģ��(y��ng)����Ҫ���c��Q�S�̽�����ij�^���\�I�̌���Ҳָ��������Ͷ�Y�������Ƿ�������U�ݣ�CPO���w����̫���ˣ�Ŀǰ߀�]���γ����P(gu��n)��(bi��o)��(zh��n)�������Ժ��y�m�䮐��(g��u)�����µĔU������

���簢���ƌ������i���ԣ��ɲ�ι�ģ�K���Ƕ���������������NPO���CPO������ظ��죬���g(sh��)���M(j��n)��ѭ��u�M(j��n)�����⡰����CPO��CPO�����ڎ��������ġ��ɱ����ɿ���֮�g�ҵ��(y��u)�⣬���ǘI(y��)��(w��)�l(f��)չ�������x��ʲô��NPO��NPO��Near-Package Optics�������b��W(xu��)����һ�N����������c�W(w��ng)�j(lu��)���QоƬͨ�^�����x���b���ɵļ��g(sh��)�����������f��CPO�����g�ΑB(t��i)�����^��CPO��������c���QоƬ�����庸�ӣ�NPO�ǹ�������c���QоƬͬPCB���������߂�һ���ĿɾS�o�ԡ����^�����ڃ�(n��i)NPOҲ���R����CPOһ�ӵľ��棬��ҪҎ(gu��)ģ��(y��ng)��߀�д��r�ա�

ֵ��һ����ǣ��ڕN�v384����(ji��)�c�����r���I(y��)��ʢ������LPO���F(xi��n)�⻥(li��n)����CIOE 2025���g����˼���������˾���O(ji��n)�����K�����M(j��n)���˷��J(r��n)�����ǂ��y(t��ng)�ɰβ��ģ�K���@��һ���̶����f���˂��y(t��ng)�ɲ�η������кܴ�đ�(y��ng)�ÿ��g��

ij�^���a(ch��n)�I(y��)Ͷ�Y�C��(g��u)���ҵ��^�c�t�������룬��Ӣ���_(d��)��ʲôҪ��CPO���������Ҫ���m(x��)�����L�������ԣ�Ӣ���_(d��)�_ʼ�o�͑��ṩ����Įa(ch��n)Ʒ�w������GPU����忨����C�����������Եļ��g(sh��)�f(xi��)�h�������f��CPO������Ӣ���_(d��)�����T�磬Ҳ�����f��Ո����Y�������C���(n��i)���oՓ�ǹ�ģ�K�S��߀����Ӌ��S�̌��M(j��n)һ��ʧȥԒ�Z��(qu��n)������Ҫ���ǣ��҂��Л]���x��ęC�����Ҍ��Լ������B(t��i)�е�λ�á���

ij�^�����ЙC��(g��u)�Č���Ҳָ�����Ĺ��_��(sh��)��(j��)�e��֧�η��b��ˇ����������(n��i)�c����IJ��߀�Ǻ����@�ģ����҂�߀�кܶ��Ҫ������