C114Ӎ 11��3����Ϣ��ˮ�ף����գ���ͨ���ИI�Ј��о��C��LightCounting�������Ɣ���������̫�W��InfiniBand�����Q�C��档

2025���ϰ��꣬AI���A�OʩͶ�Y�ij��m���L�^�m�Ƅ�Ӣ���_�������ĘI�Տ������L���@��AI�I܊��I���W�j�I����2024���°��꽛�v�̕����L�ž������ػ��o�ˮƽ���M�ܻ���Spectrum-X����̫�W�������ڼ���������InfiniBand���N����Ȼ���֏��š�

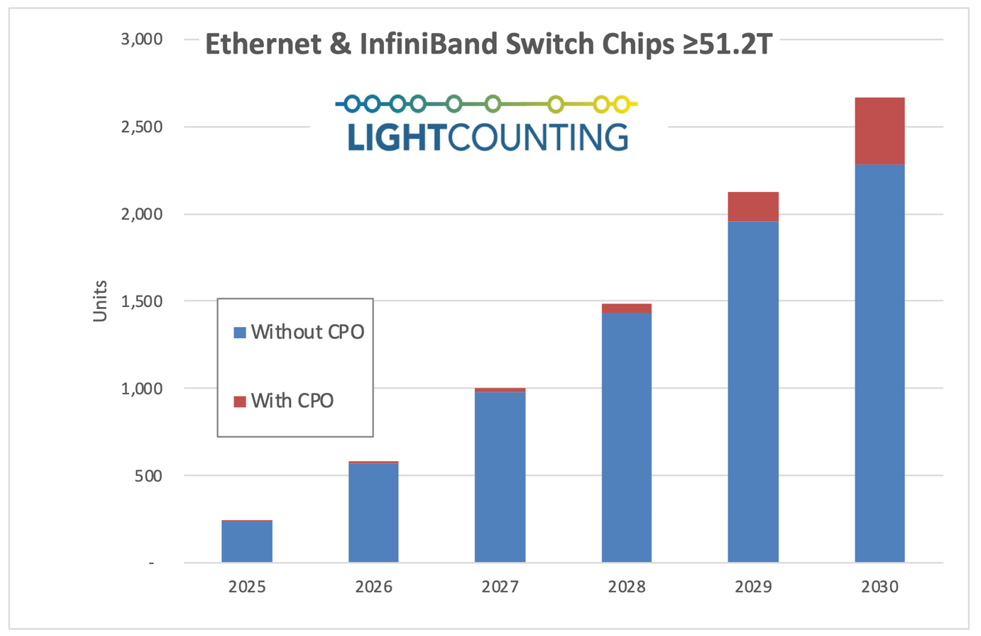

LightCounting��Ӌ��2024��ȫ��InfiniBand���Q�C����оƬ���N���~���2023�����L��2.9�����mȻ2024����̫�W���Q�C����оƬ���N�����L�����غͣ����AӋ��2030�꣬��̫�W���QоƬ����AI Scale-Out�Ј���ռ��������λ��

��2025����2030���g����̫�W���QоƬ���N���~����43%����ͺ����L�����L�����а�����CPO�����ărֵ����ǰ������LPO�چ�ͨ��100G��ģ�K�������ṩ��ƵĹ��Ĺ�ʡЧ����CPO�IJ����������t��

���F�ڣ���ͨ��200G��CPO���Q�C����������������Ӣ���_����2025���°����Ƴ��� InfiniBand CPO���Q�C���S������ͨӋ����2026���Ƴ���TH6-Davisson��Ӣ���_�Ĺ���������LightCounting�Ľ����A�y���AӋ��2030�꣬CPO���齻�QоƬ�Ј��~��ؕ�I�s47�|��Ԫ�����롣

�ȸ�����������AI���A�Oʩ�I���Ͷ�Y�����@Щ���A�Oʩ�߶���هOCS���Q�C��LightCounting��OCS���A�y���O�����Ʒ��ՏS��Ҳ���_ʼ�����@헼��g������Ŀǰ�ѿ�������������������M��ԓ�Ј�����֧�ָ��V���IJ���

�c��ͬ�r��LightCounting�^�쵽�I�猦�������ГQ���߂�ͻ�lģʽ��burst-mode��������OCS���g���dȤ�������L���@�������ʹOCS���������c���y�ֽM���Q�ข�����@һ�M�������@���U��OCS�ĝ����Ј�Ҏģ��

LightCounting�e�ᵽ����ǰ�Ĉ���У������ˌ�AI Scale-Up���Q�C����оƬ���A�y����Ӣ���_��NVLink���Q�C������ʣ�����@��2025��Ψһ��Ҏģ��؛��Scale-Up������

�����µĈ���У�LightCounting�����ˌ���NVLink Scale-Up���Q�C����оƬ���A�y��ԓ�����Ј��ڶ��ڃȷ�ɢ�ڸ��N���Ѕf�h�����d�˜�֮�С����ڙC�ܼ�AIƽ�_���OӋ�����^�L��������̫�W��UALink��SUE/ESUN�Ș˜���Ҫ����r�g���ܫ@�ðlչ���^�F������