C114Ӎ 12��15����Ϣ�����ࣩ����ǰ�e�k��“2026�Ї���ͨԺ����^�����”�ϣ���������Ϣ���g�lչ�c�����о���棨2025�꣩����ʽ�l����

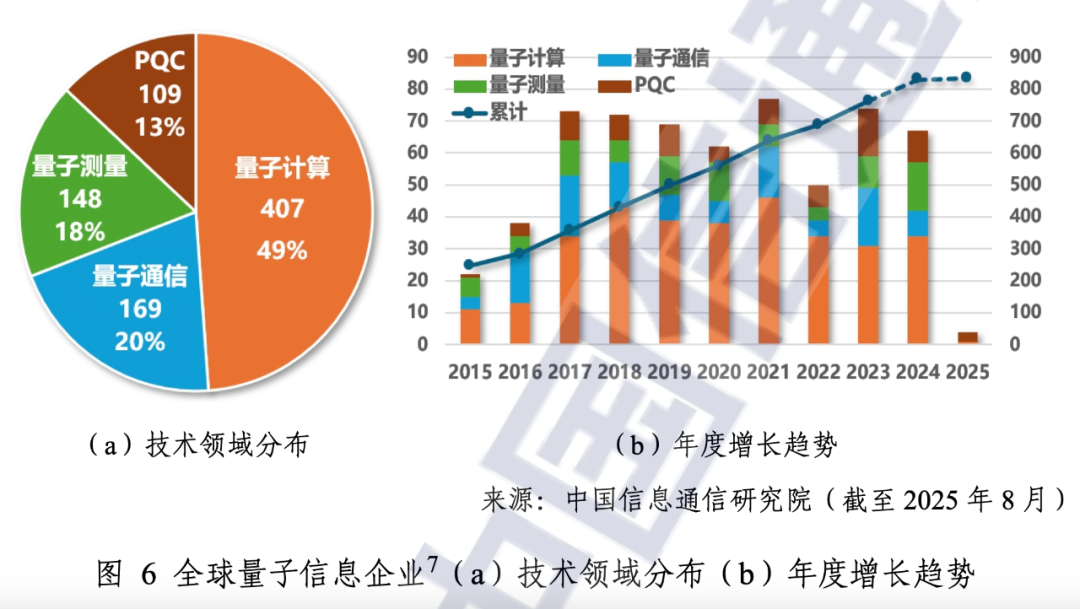

����@ʾ��ȫ��������Ϣ���P��I����ͻ��800�ң�����Ӌ���I��ռ������λ��ռ�ȼs50%��PQC�I��lչѸ�٣����P��I��ͻ�ưټҡ�������Ϣ��I�������귀�����L����2017�����M�������I�������L�ڣ���2022���������䣬���������Ա��ּs60��/���ƽ�����٣���ӳ��������Ϣ�ѳɞ�ȫ������lչ���d���g������δ���a�I����Ҫ����

����I���ҷֲ������W����������I230��ң�ռ��29%��������������I�������^70�ҡ�����������I����210��ң�ռ��26%���҇���������I140��ң�ռ��17%�����⣬Ӣ�������ô����n��ӡ�ȵ�Ҳ���^��������I���ļ��g�I��ֲ������W������Ӌ��a�I���B�ۼ��ȸߣ����P��I�������҇��Ľ�6��������ͨ���I���҇���I�����I�ȣ����Ӝy���I��t�������I�ȣ�PQC���������I����Ϣ��ȫ�I����I�������֣��҇���I�������^�W������һ����ࡣ

��ǰ��ȫ������11��������I����Y���Ј������м��ô�4�ҡ���������3�ҡ�����������Iƽ����ֵ�_��29�|��Ԫ���^ȥ���д���������@ʾ�Y���Ј��J�ɶȡ���������������Iƽ����ֵ�_��67�|��Ԫ���h�����������Һ͵^������2025��8�£�����IonQ��133�|��Ԫ��ֵ���ɞ�ȫ������ֵ���ك|��Ԫ��������I��2025���ϰ���IonO�ܼ��_չ�Y���Ј��\������ُ��OxfordIonics��IDQ��5�������I��֪����I���Mһ���Uչ���I��I��������

δ����Y���Ј������Ӫ��ǫF��I��12�ҡ�����10������Ӌ����I�ͣ��Լ�1������ͨ�ź�1�����Ӝy����I���ĵ^�քe����������ռ5�ҡ��Ї�4�ң����ô��m��������1�ҡ�����I��ֵ�����������Ӫ��ǫFƽ����ֵ41�|��Ԫ���h��ȫ��ƽ��ˮƽ��PsiQuantum��˾��67.5�|��Ԫ��ֵ������λ���҇����Ӫ��ǫF�~ƽ����ֵ14�|��Ԫ�������^���ࡣ���⣬ȫ����10�����Ӝʪ��ǫF��I(��ֵ��1�|��Ԫ)ȫ������������Ӌ���I����������ռ��4ϯ���҇���2�ң���������Ӌ�������IAlice&Bob��4�|��Ԫ��ֵ������λ��

��Ͷ���Y�����������I�ȵ�λ��Ȼ�@��������Ӌ��������I�ѳɞ��Y���Ј��������c��3������PsiQuantum���7.5�|��ԪE݆���Y��7��IonO���10�|��Ԫ�ə����Y���ɞ�������I�ιP���YҎģ����o䛡��W��������I��ǰʮ���Y�¼���ռ��8ϯ������2����ɫ������Ӌ����I�͚W�����Bϵ�yϵ�o�ܡ�PsiQuantum��SandboxAQ���I܊��I����m�M���L�UͶ�Y����݆�Σ���ӳ���Ј�����δ���lչǰ���߶��J�ɡ�

�����Y���҇�������Ϣ���g�c�a�I�lչˮƽ���w̎��ȫ���һ��ꠣ��߂����δ���a�I�����������û��A��Ҏ�����ַ��棬“ʮ����”�ԁ����ӿƼ��ͮa�I�I��İlչҎ�������w�������a�I�Єӡ��lչ��Ҋ�����߲��ֲ������ƣ��ش�Ƽ��Ŀ�ʹ�ƌW�Oʩƽ�_�������M���Ƽ��������棬�Ϸʇ��Ҍ���ҡ��^���ӿƌW���ġ���������Ժ�ȳɞ����ӿƼ����µ���Ҫ��Դ�أ��Ї�������Ї�늿ƵȎ��Ӈ��Ȯa�I�wϵ���O�����³ɹ����棬“��_̖֮”��������Ӌ��ԭ�͙C��“����”������Ӌ��ԭ�͙C��“��Ԫ”����ģ�M����“ī��̖”���ӿƌW�l�ǵ���Ҫ�ɹ�̎�ڇ��H�I��ˮƽ������朱��Ϸ��棬�߶��������������܆ι���̽�y����ϡ�����C��������ع�C�������ܕr�g�����x����Ҫ�����b�䌍�F���a��ͻ�ơ��Ƽ��a�I��Ⱥ���棬���ա��������Ϻ������۰Ĵ^�ȵط�������ԇ���e�O�Ƅ����ӿƼ��lչ�cδ���a�I���֣��������ӿƼ������c�a�I�ۼ��ء��˲�֧�λ��A���棬ȫ������17����У�_�O������Ϣ�ƌW���ƌ��I�����A�������пƴ����ȸ�У̽�����ӿƼ��WԺ��������Ϣ�ࡢ���T��؞ͨ���B��ģʽ����δ���a�I�lչ�ṩ����֧�֡�