C114Ӎ 9��12����Ϣ������գ��I������Ϣ�Q��ij�\�I�����������~�����“һ�������~�g���~�����L”Ҫ���@һ�e�뱳���ǽ�����\�I���������Ј��U���������@��ؔ���[�n��

�����@ʾ�������\�I�̑����~��~���_3421�|�����~�ʂ�ͬ���������F�����c�������g���౻���g������Ӱ��\�I�̵ķ����lչ��ֵ��ע����ǣ������w�����~���У������Ñ��ͼ�ͥ�I�յ�ռ���^�ͣ���������ؔ�Չ����ģ���ȫ����������I�հ�K��

�������@һ���}�ĸ�Դ���\�I�������뿼�ˌ����µ�Ҏģ�_�ӡ��aƷ�����������µļ������壬�Լ����y�ٵػ�ģʽ�y�m�����ֻ������·����ه��

�挦�L�U�۷e�������“һ�������~�g���~�����L”�Ķ��ڹܿرز����٣���������·�����D������ƴҎģ�������|�����Ĵ����ϵ�y�����������Ҏģ���ɏ��ơ�����ص�ӆ�ʽ�aƷ�c�����M�ϣ������������F����I�յĿɳ��m�lչ��

�������~����m������ؔ���L�U�e��

������������Ј��ɞ������\�I�̠��Z�����c�������\�I�̼����Ӵ�Ͷ�룬����͑�ؕ�I������ռ������������Ȼ�������r�����L�����[�������������ؔ���[��——�����\�I������͑������~��Ҏģ������Û��

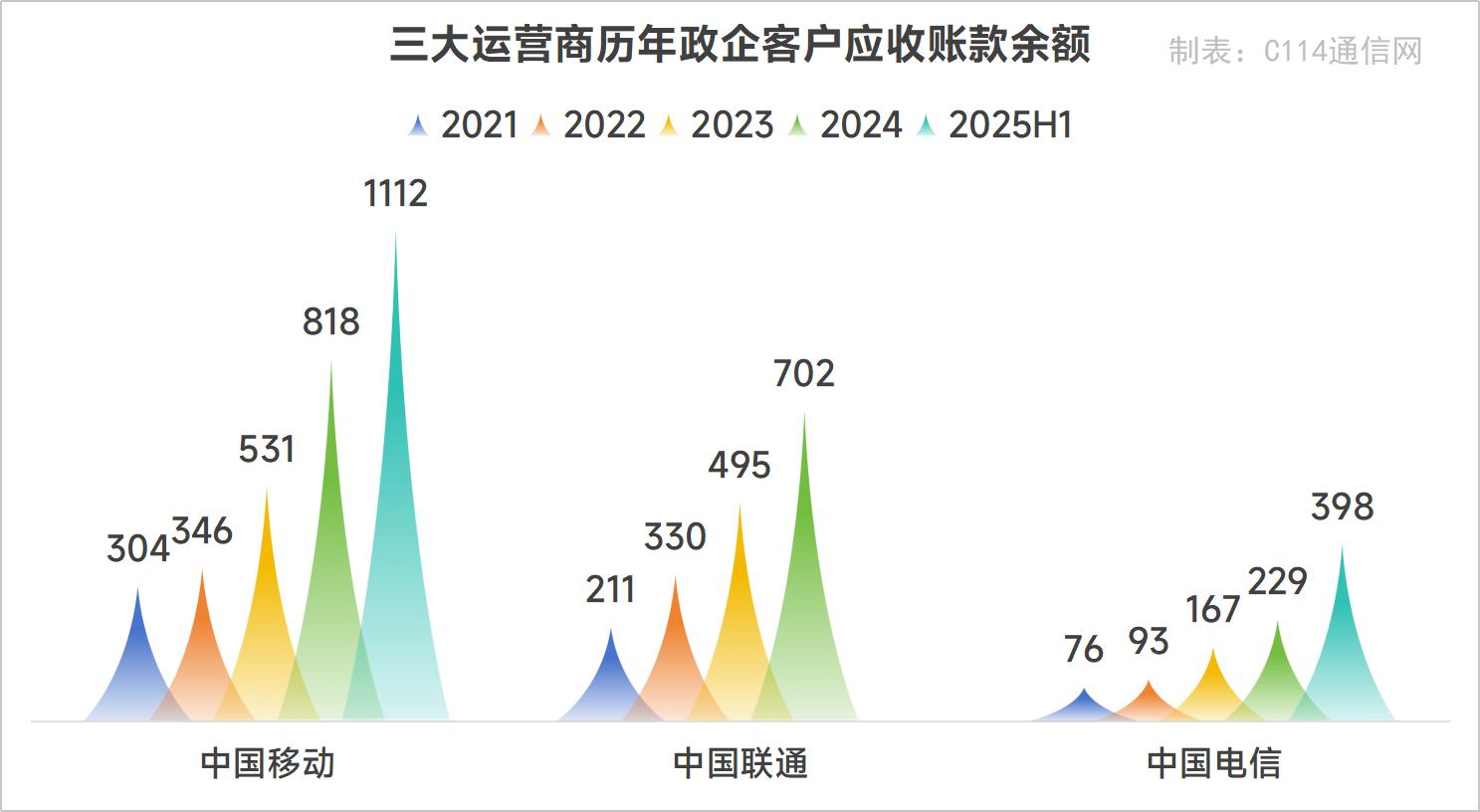

����ؔ����¶������֪���Ї��Ƅ�2025���ϰ�������͑������~�����~�_1112�|Ԫ���^2024������L36%�����~�ʂ�����379�|Ԫ���^ȥ���290�|Ԫ���L��30%��

�Ї�����Ļ����^�ͣ���Ҳ���LѸ�ͣ�2025�ϰ��꣬������͑������~�����~��398�|���^2024�����229�|Ԫ���L�s74%�����~�ʂ��92�|���^ȥ��������L61%��

�Ї�ͨ�mδ��¶2025�ϰ�����w������������2024��ף����������~�����~���_702�|Ԫ��ͬ�����L42%�����~�ʂ�198�|Ԫ��ͬ�����L35%��

Ҏģ�_�ӡ��aƷ�̰��c·����ه��������

��ô�\�I������I�Ց����~��α����أ��w�Y��������Ҫ�������Դ��

���������뿼�ˌ������“Ҏģ�_��”������I�ջؿ��ٶ������^�����\�I�̉|�Y���ڲ��ò����L�����������������\�I�̳Г��������L�����͘I�����؟�Σ�ͬ�rҲ���R���Yί���I�ա����L�ʵ�ָ�˵Ą��Կ��ˡ����@�N�����£�“����Ҏģ”�ɞ���ҪĿ�ˡ����������������΄գ����ٵط��ֹ�˾�A���ڳнӸ߽��~����ë���ļ����Ŀ�����¿͑������u��ƫ�͡��ؿ�l�������룬Ҳ�Ն�ȫ�ա�

�ڶ��ǮaƷ�Y����һ������“��������”���\�I���L���ԁ��ĺ��ă��������W�j�YԴ�͌ٵػ���������������ܛ����ƽ�_����Q��������ĮaƷ���������������挦����͑�������s�����ƻ��Ĕ��ֻ������\�I��ֻ����هϵ�y���ɵȷ�ʽ�����Ŀ�����@����Ŀ�ձ����“�����롢�]����”��“���Ի������y�ԏ����ƏV”�����c���ҽ��������L���ɱ��ߡ��ؿ������@Ҳ����˞�γ��F�����\�I���ƘI�����ٷž����������Ƶ����W�ƿ��ٔU���ľ��档

������·����ه���}���^ȥ���\�I�̑{������Čٵػ����ՈFꠡ��S�����ˆT���ú�����������Jͬ���������Ј��߂��@������——��鮔�r�͑����Σ���Ҫ��“����+���F̖”�Ȼ��Aͨ�ŷ��գ���ه����푑����Pϵ�S�o���ɝM�㡣���������͑����D���ֻ��D�ͣ�������s��Ԫ�����{ϵ�y���ɡ�ƽ�_�����ͳ��m�\�S���\�I��ԭ�Ѓ�����uʧЧ��

�\�I�̑�ԓ��ô�k��

�˴�ij�\�I�����“һ�����ϑ����~�����~�����L”�����������ù���������؟���ƣ���־���\�I���_ʼ�ı��ӑ����D�������������@�N�Ȳ�������ʽ�DZ�횵ģ������\�I�̶��ڶ����L�U���ӣ����ϬF������ȫ��

���@�H�����Θ�֮�e�����푪���~���ֻ��“ؔ�չܿ�”����ˣ��\�I�̸���Ҫ��ҕ����������������Ј�����˼����Δ[Ó�������������Ŀ����ه����δ���ɏ��ơ���ë�������ЮaƷ����Θ����ɳ��m�ķ���ģʽ��

�\�I�̿ɳ��m�Ӵ���5G���W��߅��Ӌ�㡢��Ӌ�㡢AI�c�����I����аlͶ�룬�ƄӼ��g������aƷ�����D������ְl�]�\�I���ھW�j�B�ӡ������{�ȺͽK�˸��w����Ī����ݣ���ͨ“�ơ��W��߅����”���h���������o�p㕽ӵ�ȫ��ʽ�����wϵ��

�\�I��ֻ�Џ�“�u�YԴ”������“������”�������������⑪���~���L�U�����F����I�յ��|����Ч���c�ɳ��m�ԅfͬ�lչ����Ȼ��Ԓ�f���������ף��������s�ǂ����}����Ŀǰ�����\�I�̵IJ��ց������ձ�A���ڲ��Ì��I��˾��˼·����“���F�ܿ������I��˾�������ٵع�˾����”��ģʽ����������匣�I��˾�c�ٵع�˾�ę�؟��߅�磬�γɅfͬЧ����Ŀǰ��δ����̫�õĴ𰸡����@�������P�I�Ć��}�͆��}���P�I��