C114Ӎ 9��2����Ϣ��ˮ�ף���ǰ�����w���|�ИI(y��)���ľ��^�����L(zh��ng)�w���w����ͨ��늡����ͨ��������Ƽ����^����2025�����ژI(y��)��(j��)��

�c���(b��o)��ͬ���ǣ��ڰ����(b��o)�У����ľ��^����δ���_�г���ͨ�����I(y��ng)�I(y��)��(w��)�����룬����±�ֻ���_��ؔ(c��i)��(w��)��(sh��)�֣����߂�M��?q��)������x�����^���Ĺ��w���|�I(y��)��(w��)ռ����ߵ��L(zh��ng)�w���w���������w���|�ИI(y��)�ƺ������߳��������{(di��o)���A�Ρ�

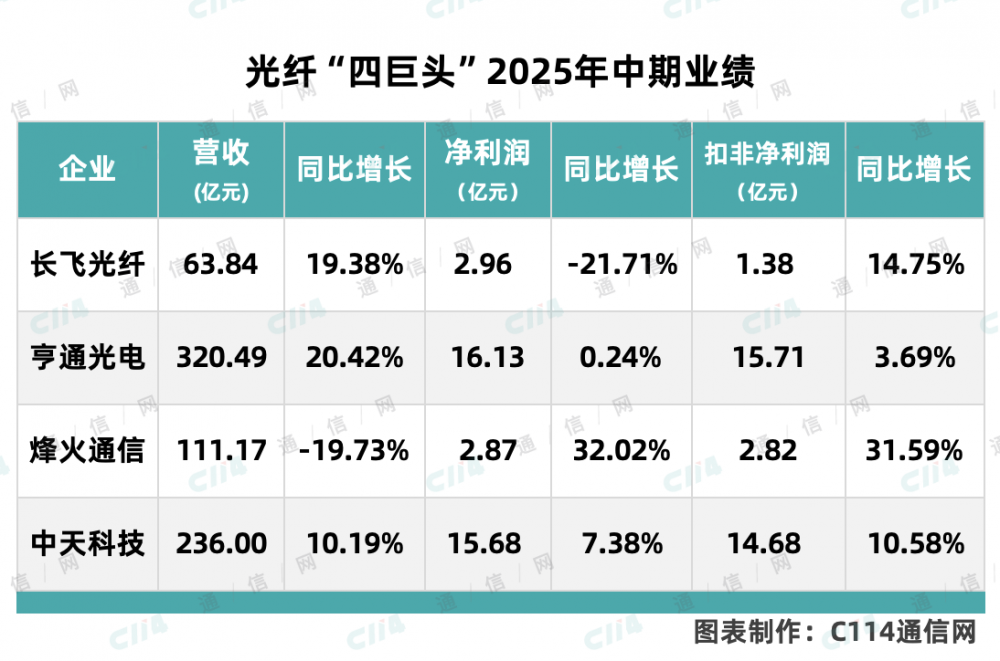

���ϱ��Ĕ�(sh��)��(j��)Ҳ���Կ��������ľ��^���ĠI(y��ng)�պ̓�����(r��n)���в��e(cu��)�ı��F(xi��n)���e���ڿ۷ǃ�����(r��n)����������ۡ�һ����f��������(r��n)�ǡ����ӡ����۷ǃ�����(r��n)�ǡ����ӡ�����ӳ�����I(y��ng)�I(y��)��(w��)�ij��m(x��)ӯ��������

����ؚw��AI�x�����|(zh��)��Ч

��ͬ��ȥ�꣬��(gu��)��(n��i)�����\(y��n)�I(y��ng)�����]���M(j��n)�д�Ҏ(gu��)ģ�Ĺ��|���ɣ������ϰ����Ї�(gu��)�Ƅ�(d��ng)���Ї�(gu��)(li��n)ͨ������˼��F(tu��n)��(j��)�Ĺ��|���ɣ��Ї�(gu��)���Ҳ�ڽ����°��������(d��ng)�˼��ɹ������o�ɽo�ИI(y��)ጷ��˷e�O��̖(h��o)��

�mȻ�ڼ���Ҏ(gu��)ģ���И�(bi��o)�r(ji��)���治���A(y��)�ڣ������ڹ���ʧ��Ĵ��£����ǬF(xi��n)�A�ε��(y��u)�⡣CRU��һ�݈�(b��o)���н�B������5�·ݣ��Ј�(ch��ng)�����w�ĬF(xi��n)؛�r(ji��)��s�������17.5Ԫ/о��������������Ї�(gu��)�Ƅ�(d��ng)�o�����[�����w�r(ji��)���18.85Ԫ/о�������������Ҋ�\(ch��ng)�⡣

CRU��Ӌ(j��)�Ї�(gu��)�����\(y��n)�I(y��ng)�̽��ꌢጷų����^2.12�|о����ļ��������H�^2021/2022���ڵķ�ֵ�ټs1700�f(w��n)о���ͬ�r(sh��)���A(y��)Ӌ(j��)2025���Ї�(gu��)���|������ͬ�Ȝp��2.2%��2.33�|о����^ǰ������ȣ����½��������@�sխ��

��(sh��)�ϣ��S����(gu��)��(n��i)���w������O(sh��)�ӽ�ͣ�5G�W(w��ng)�j(lu��)�l(f��)չ�M(j��n)����ˮ�^(q��)���\(y��n)�I(y��ng)������u�p���ڂ��y(t��ng)�̶����Ƅ�(d��ng)�W(w��ng)�j(lu��)�е�Ͷ�Y����(gu��)��(n��i)���|���������܉�֏�(f��)���@һˮƽ��(sh��)�ٲ��ס�ͬ�r(sh��)�����������ጷţ���һ���̶��Ͼ����˘I(y��)�牺����

����Ҫ���ǽ������|(zh��)��Ч�@���������L(zh��ng)�w���w�۽����I(y��ng)�I(y��)��(w��)����ȡ��N��ʩ������a(ch��n)Ч�ʡ����Ƹ��(xi��ng)�ɱ�����ͨ�ԡ�����������S�������C(j��)�����M(j��n)��(sh��)�ǻ����S����(j��)�����ͨ�����AI�o�����a������������ܷ������|(zh��)���z�y(c��)�Ȉ�(ch��ng)������Ч��������Ч�ʡ�����Ƽ���(sh��)ʩ��AI+�������족�����(xi��ng)���Сģ�ͣ���(sh��)�F(xi��n)�a(ch��n)Ʒ��ˇ�O(sh��)Ӌ(j��)Ч�����30%�����w�A(y��)�ư����a(ch��n)Ч������20%��

��(chu��ng)���(q��)��(d��ng)��������һ�����w

���y�l(f��)�F(xi��n)���������y(t��ng)���w���|�I(y��)��(w��)Ҋ����Dz���(zh��ng)����(sh��)���ИI(y��)����ِ̭һֱ�����ݣ�Ŀǰ�ѽ�(j��ng)�����γ��ˡ��ľ��^���I(l��ng)㕵ķ�(w��n)�̮a(ch��n)�I(y��)��֡�

֮�������@�ӵĸ�֣����˳��m(x��)�������|(zh��)��Ч�⣬���ľ��^��߀��������(chu��ng)�º��аl(f��)������ͨ�^���͓p��G.654.E���w����о���w����о���w����ģ���w�������ܶȶ�о���|�ȸ�ë���a(ch��n)Ʒ���Ƅ�(d��ng)�I(y��ng)������(r��n)�����L(zh��ng)���M(j��n)���^�m(x��)������(chu��ng)�£���(sh��)�F(xi��n)����ѭ�h(hu��n)��

�L(zh��ng)�w���w��(ji��n)�ֲ�и�ĿƼ���(chu��ng)��얹��˹�˾�ИI(y��)�I(l��ng)�ȵļ��g(sh��)ˮƽ��2025��OFC���g��(li��n)�χ�(gu��)��(n��i)�������о��C(j��)��(g��u)�������l(f��)���T����|(zh��)��Փ�ģ��漰ͻ���ԵĿ�о���w����о����ģ���w�����ӂ�ݔ����о���w�Ͷ�о��ģ���w�Ĵ������L(zh��ng)���x��ݔ�����Ͷನ�ι��w�Ŵ����ȡ���(gu��)�Hǰ���о�������ȫ���ͨ�ŌW(xu��)�g(sh��)��չ�F(xi��n)�˹�˾�ļ��g(sh��)�аl(f��)�ɹ���

��ͨ���AI���M(j��n)���w�����аl(f��)�������ĔU(ku��)�a(ch��n)�(xi��ng)Ŀ��ʽͶ�뽨�O(sh��)���M���Ј�(ch��ng)��(du��)��ģ����о����о���طN���w���m(x��)���L(zh��ng)������һ��Ͷ�Y��������ˇ���z�y(c��)�����o�����M(j��n)�O(sh��)�����ڳ��͓p��о���w�����͓p��о���w�����ܶನ�ζ�ģ���w���طN���w�����a(ch��n)��

���ͨ�ŵĿ�о���wͻ���P(gu��n)�I˥�pָ��(bi��o)�����ƹ�ˇ����Q�L(zh��ng)����о���w�����R��ˮ�����롢CO₂���w���շ塢OPGW��о���|�ד�(sh��)�(y��n)�ȹ��̻��y�}���@�������W(w��ng)�j(lu��)��ݔЧ���c�������阋(g��u)����һ�����ܹ�W(w��ng)�j(lu��)�춨��(ji��n)��(sh��)���A(ch��)��

����Ƽ���(g��u)���˺��w�����O(sh��)Ӌ(j��)���߾���ԭ���ϡ�ĸ���Ƃ䡢���w���Ƶ������y(c��)ԇ�������аl(f��)�wϵ����ͨ�˿�о���wȫ朗l�����Ƃ似�g(sh��)�������аl(f��)���f(w��n)��ģ���w�a(ch��n)Ʒ��Ҏ(gu��)ģ��(y��ng)���ڰ�����ȫ��(sh��)��(j��)���ļ�Ⱥ������Ӌ(j��)����A(ch��)�O(sh��)ʩ�ṩ�߿ɿ���ݔ���ϡ�

���(zh��n)AI�����L(zh��ng)�c(di��n)�Ķ�Ԫ����

��ǰ�����������y(t��ng)�I(y��)��(w��)Ҋ픣���I(y��)��Ҫ��(sh��)�F(xi��n)�L(zh��ng)�࣬��Ҫ�ҵ��µĘI(y��)��(w��)���L(zh��ng)�c(di��n)����Ѫ���˹������ij��m(x��)��ᣬ���������ָ��(sh��)��(j��)���L(zh��ng)�B(t��i)��(sh��)������(ji��)�c(di��n)��ǧ�����f(w��n)����Ⱥ�εض��𣬽o��ͨ���ИI(y��)����ȫ�C(j��)�����Y���Ј�(ch��ng)�ķ�������õą���ָ��(bi��o)��

���Ž�Ͷ�Ј�(b��o)�Q��2025��Q2�������Ĵ���(li��n)�W(w��ng)�S���Y���_֧��Ӌ(j��)958�|��Ԫ��ͬ�����L(zh��ng)64%�������{(di��o)�Y���_ָ֧�����ڇ�(gu��)��(n��i)�����_��Ϣ�@ʾ���ֹ�(ji��)����(d��ng)2025��s900�|Ԫ������AI������ُ(g��u)������Ͱ�2025ؔ(c��i)��������ȵ��Y���_֧�A(y��)Ӌ(j��)�_(d��)318�|Ԫ��ͬ�����L(zh��ng)331%���A(y��)Ӌ(j��)ȫ�������_(d��)1200�|Ԫ�������\(y��n)�I(y��ng)��Ҳ��ʾ��������Ͷ�Y���ЃAб��

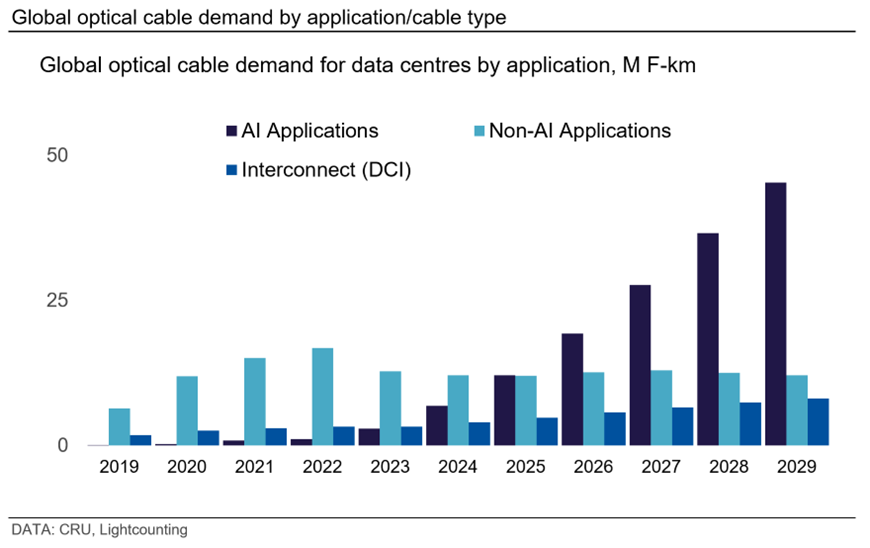

CRU����(sh��)��(j��)���Ĺ��|����֞�����(g��)��Ҫe����AI��(y��ng)�á���AI��(y��ng)�ú͔�(sh��)��(j��)���Ļ��B��DCI����2024�꣬AI��(y��ng)�õĹ��|����(sh��)�F(xi��n)����ߵ�ͬ�����L(zh��ng)�ʣ��_(d��)��138%�����⣬��2025�꣬�A(y��)Ӌ(j��)AI��(y��ng)�õĹ��|�����^�m(x��)��77%��ͬ�����L(zh��ng)���h(yu��n)���^��AI��(y��ng)�ã����A(y��)Ӌ(j��)��2029��������(f��)�������L(zh��ng)�ʣ�CAGR����26%��

CRU�J(r��n)�飬��ģ���w���^�m(x��)����(d��o)�L(zh��ng)���x���������B�ӣ��e���ڔ�(sh��)��(j��)�����w�Ƶ�400G��800G��1.6T��Q�������^���С�OM4��OM5��ģ���w���g(sh��)�IJ����M(j��n)��Ҳ���������Ч�ʣ�ͬ�r(sh��)���ͳɱ���ʹ���ڶ̾��x��(sh��)��(j��)��ݔ��(ch��ng)�����Ԍ�����ռ������Ҫ��һϯ֮�ء�

ֵ��һ����ǣ���о���w�����ݔ���|(zh��)���ʽ��(chu��ng)�£��߂�͓p�ġ��ͷǾ��ԡ��͕r(sh��)�ӡ��ͻ�?f��)p���������ԣ����������ĵ�ԇ�c(di��n)��(y��ng)�ü��٣�������ܛӋ(j��)���ڃ����(n��i)����15000�����о���w����(gu��)��(n��i)�\(y��n)�I(y��ng)��Ҳ�ڌ�(sh��)�H���a(ch��n)�W(w��ng)�j(lu��)���(y��n)�C�����ܡ�

�����f�����ľ��^����(du��)��һ�����w�ij�ǰ���֣��ѽ�(j��ng)�锵(sh��)��(j��)���ĵĹ��|���������˳���Ĝ�(zh��n)�䡣��ֹ�ڴˣ��锵(sh��)��(j��)���������O(sh��)Ӌ(j��)�ĸ��ܶ�MPO���|��MPO���|�M�����Լ�����ģ�K�������~�|�Ȯa(ch��n)Ʒ�IJ����M(j��n)һ�����_�˂��y(t��ng)���w���|�S���ڔ�(sh��)��(j��)�����I(l��ng)����Ј�(ch��ng)���g��